|

联嘉光电股份有限公司 TCFD 报告 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

前言

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

在世界经济论坛发布的《2025年全球风险报告》中,全球面临的即期威胁发生了显著移转,「国家间的武装冲突」(State-based armed conflict)跃升为当前首要风险,而「极端天气事件」(Extreme weather events)则紧随其后位居第二。尽管地缘政治在短期内升温,但拉长至十年的维度,环境风险依然彻底霸榜,前四名完全被生态与气候危机包办:(一)极端天气事件、(二)生物多样性丧失与生态系统崩溃、(三)地球系统的关键临界变化(Critical change to Earth systems)、(四)自然资源短缺。2025年的报告特别指出,气候变迁已成为一个「结构性驱力」,它正不断加速并放大社会分化、经济不平等以及地缘政治的动荡。为鉴别气候变迁风险,加强气候韧性调适,降低气候变迁可能带来的营运冲击及影响已刻不容缓。联嘉光电依气候变迁相关财务揭露架构(Task Force on Climate-Related Financial Disclosures, TCFD)进行指标对照,鉴别与气候变迁相关之风险与机会。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

关于本报告

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

报告范畴

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

本报告揭露信息涵盖期间自2025年1月1日至2025年12月31日;报告范畴设定为联嘉光电股份有限公司台湾总部,未包含合并财报中其他子公司、营运据点及投资公司。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

撰写原则

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

本报告遵循国际金融稳定委员会(Financial Stability Board, FSB)之「气候相关财务揭露建议」(Recommendations of the Task Force on Climate-related Financial Disclosures, TCFD)框架,以治理(Governance)、策略(Strategy)、风险管理(Risk Management)及指针和目标(Metrics and Targets)之核心要素撰写而成。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TCFD

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

治理

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

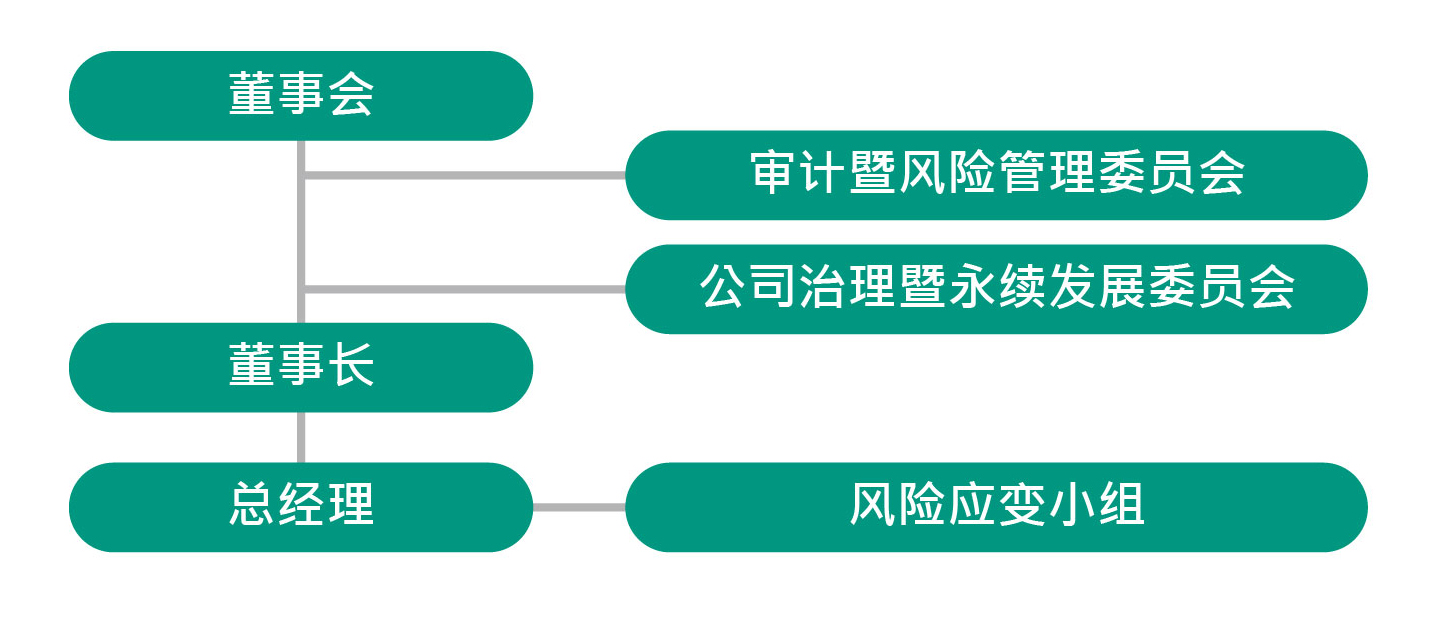

气候治理架构

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

风险管理

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

整合气候风险于整体风险管理政策

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

气候变迁风险 / 机会鉴别流程

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

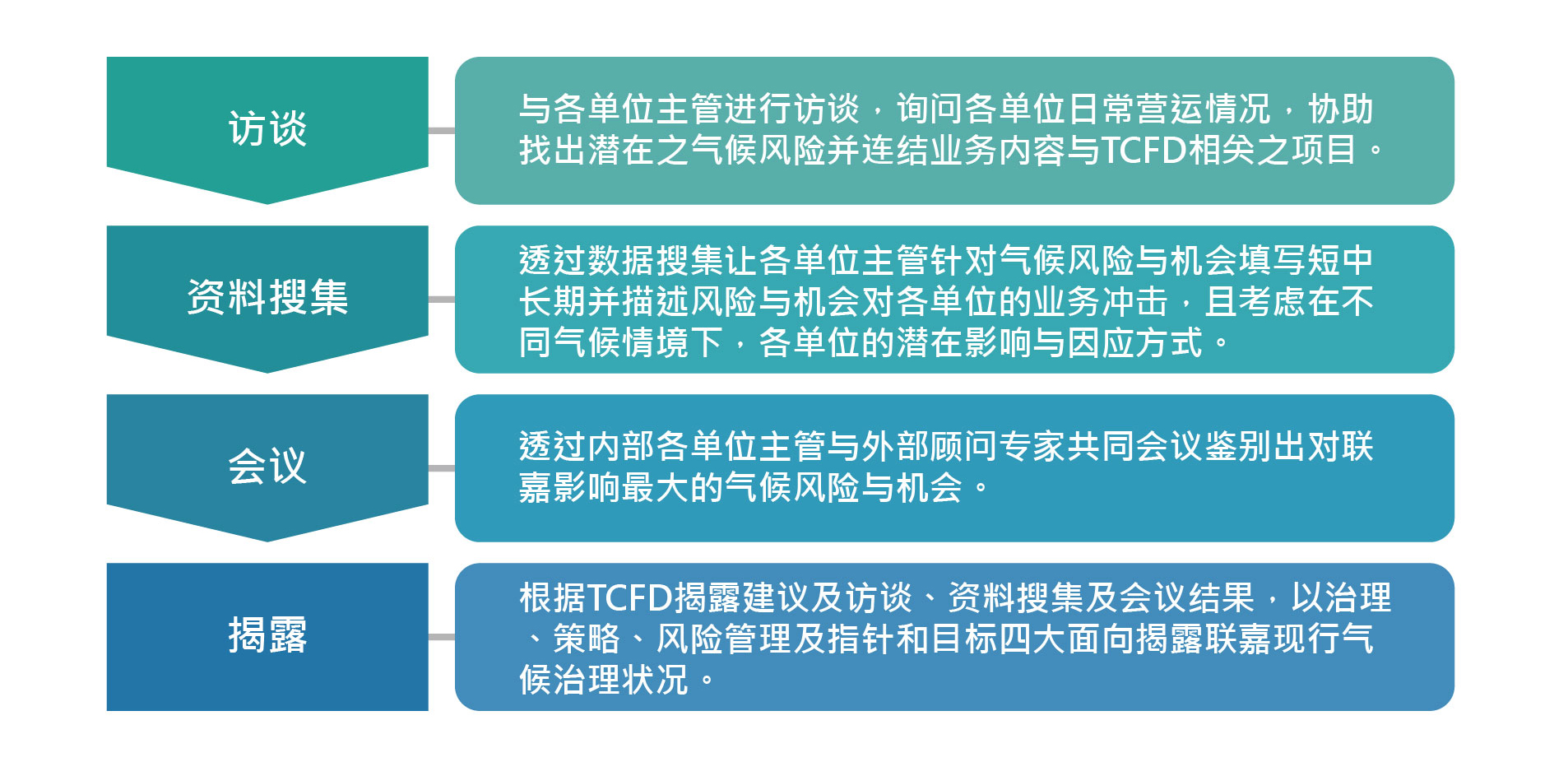

根据TCFD定义之气候相关风险与机会类别设定实体风险、转型风险与机会项目,并透过总经理、内部各单位主管与外部顾问专家共同会议,评估并聚焦于在本公司日常营运上会遭受之气候变迁风险与未来潜在机会,藉由公司治理暨永续经营委员会会议及关注国内外的法规趋势,制定出本公司的气候变迁管理政策。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

策略

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

面对日趋严重的气候变迁将可能形成企业营运的潜在风险冲击,但同时也可能产生气候变迁下的机会,联嘉根据TCFD信息揭露建议针对业务、组织和财务规划揭露实际及潜在与气候相关的冲击,并订定相应管理方针:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

气候变迁风险与管理方针

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

| 风险 | 风险类别 | 风险项目 | 说明 | 短中长期鉴别 | 潜在营运与财务影响 (风险冲击描述) | 管理方针 |

| 实体风险 | 立即性-台风/强降雨 | 营运设备损害 | 台风、强降雨等极端气候引起的异常事件(例如极端降雨的淹水等),造成联嘉营运建筑、营运及信息设备损害等对营运据点造成直接冲击。 | 长 | 台风或强降雨事件可能使得员工无法工作或厂区设备毁损,导致营运中断或产生财务损失。 | 制定重大天灾紧急应变计划,于灾害发生后,成立紧急应变小组,设置传真、联络电话及相关必要设备,指定二十四小时联系待命人员,受理电话及传真通报,对于突发状况,立即反应与处理,并于灾后进行复原。 |

| 供应链中断 | 由于极端天气事件的频繁发生,导致原物料、能源供应不稳定,进而使联嘉的供应厂营运或生产出现中断,对于联嘉造成供应链之中断而无法生产或营运出现问题等影响。 | 短 | 因极端天气可能造成供货商出货、物流延宕,导致生产中断,影响后续出货或违约赔款。 |

1. 各供货商皆有自备大型储水设备及外购水源的机制来防堵供应断链的情事发生。 2. 以分散风险为核心,开发新供货商时以具备不同区域的生产线为重要考虑,若遇到重大气候事件,可由不同厂区供应相同物料。 3. 少数物料供应链在中国不定时有限电状况,造成交期延误,以加班作业补偿工时。 4. 厂区皆有建置自动洒水系统及储水系统;淹水、旱灾、强风等异常容易造成电力中断,园区备有两套电力供应系统。 5. 定期进行供货商评鉴。 6. 台湾厂区目前在地采购比例>80%,持续提升在地采购比例。 |

||

| 长期性-气候变迁影响 | 原物料短缺、缺水 | 长期气候变迁导致全球环境出现剧变,如干旱、缺水,进而使原物料的供应出现缺乏,进而使联嘉因为原物料之短缺而无法正常营运。 | 长 | 各类PCB供应链因其制程特性需要大量用水,曾遇干旱缺水问题。 | ||

| 转型风险 | 政策法规 | 碳费/能源税 | 政府政策为符合2050年巴黎协议碳中和目标,故温室气体减量要求、节能耗电政策或法规趋严,可能增加营运成本,例如电费上升或是未来征收碳费、碳税等成本。 | 中 | 未来在台湾可能要缴碳费,出口至欧美要缴碳税,会导致营运成本增加。 |

1. 导入ISO14064并设定每年减碳目标(1%)。 2. 导入ISO50001能源管理系统。 |

| 总量管制/排放交易 | 未来气候变迁因应法进入强制减量阶段,将会实施温室气体总量管制及排放交易,对于联嘉而言,将来可能会因为排放总量管制或是因为须购买碳权而导致成本上升。 | 中 | 除购买碳权会使得成本增加外,在总量管制下,减碳也会成为营运的首要目标之一。 |

1. 包装设计最小化。 2. 在地设厂生产。 |

||

| 技术风险 | 低碳产品与服务的需求 | 台湾与各国法规对于产品低碳要求愈发严苛,公司必须仔细管理产品碳排量或是生产过程中的能源、水资源消耗或是空污管制等。 | 中 | 为因应低碳需求,需投入资源降低能耗、提升生产效率或产品性能,皆会使营运成本上升。 |

1. 自2024年导入ISO14064产品碳足迹盘查,目前已执行两项LED车灯模块之碳盘查。 2. 于ESG会议中结合相关部门讨论在电路设计中减少电子材料浪费、优化电力效率及选用合乎环保电子材料。 3. 物料选用较耐高温的电子零件;设计上加入温度侦测控制零件、导入电流De-rating机制;动态电压调整,降低IC负荷。 4. 生产性物料之新厂商登录时须提供绿色产品保证函。 |

|

| 市场风险 | 消费者行为与偏好改变 | 客户偏向生产更节能、低碳排的产品以迎合消费者偏好,要求供应链降低产品碳足迹。 | 中 | 为因应客户需求,可能朝向绿色产品设计发展,过程中需投入大量资源与成本。 | ||

| 名誉风险 | 气候变迁 | 客户对联嘉是否致力于低碳转型、关注气候变迁的印象,可能间接影响公司商誉及收益;以及公司如果未能若未能积极投入利害关系人所关切之气候变迁议题,可能影响公司形象及信誉。 | 中 | 未管理气候风险可能会影响利害关系人对公司的评估,也可能减少投资人的投资意愿。 | 导入TCFD执行气候治理与揭露。 |

气候变迁机会与管理方针

由于汽车业者极为注重环境及气候议题,若净零排放与水资源和能源消耗未与时俱进,可能会被产业淘汰,影响极为巨大;而此威胁同样适用于其他同业,故逐步落实的过程亦会创造新的机会。

| 机会类别 | 机会项目 | 说明 | 短中长期鉴别 | 潜在营运与财务影响 | 管理方针 |

| 资源使用效率 | 绿色制程;环保制造 | 跟进环保与节能的趋势,将联嘉的制程与生产线导入环保技术、科技与设备,减少使用电力、水资源等。透过节能措施,让公司的能源成本下降。 | 短 | 产品符合节能法规,满足省电特性及整体生产成本下降,提升客户合作意愿并创造营收成长。 |

1. 导入ISO14064-1。 2. 导入ISO50001。 3. 导入ISO14067。 4. 开发高效能LED路灯、优化设计减少物料使用、选用可回收材、减少制程包材废弃物、增加货运装载运送量。 |

| 能源来源 | 建置再生能源 | 未来再生能源相关法规的修订,以及配合低碳能源建置的发展,购买绿电、相关凭证或是建置太阳能板发电等。 | 中 | 使用绿能减少缴纳之碳费及产品碳足迹,降低生产成本并增加客户合作意愿。 | 关注再生能源相关发展,持续评估公司是否需要购置。 |

| 产品和服务 | 低碳产品 | 开发低碳、环保、长寿产品增加竞争力。 | 短 | 为因应减碳、环保等需求,前期需投入资源于设计及开发,但可能使联嘉的产品更具竞争力。 |

1. 软韧体能力建立,提高产品寿命。 2. 新产品导入功能安全系统,确保产品开发质量优越性。 3. 透过智能设计管控让车灯模块电器效率提高,降低耗电量。 |

| 市场 | 配合消费者偏好发展 | 配合市场ESG趋势,推出更加环保、节能、产品寿命长的LED产品。 | 短 | 因应市场与客户需求研发更节能且寿命长之产品,会投入一定的研发成本,但也可能会吸引更多客户,使营收增加。 | |

| 韧性 | 建立企业韧性 | 建立防灾机制以及与导入气候变迁风险管理相关机制,建立更加具有韧性的联嘉光电。 | 中 | 建置防灾机制或投入防阻机制会使短期成本上升,但以长远看,将使公司更有营运韧性。 |

1. 导入TCFD执行气候治理与揭露。 2. 设定气候风险与机会之管理方针。 |

情境分析:实体风险

根据TCFD建议揭露事项,本公司可能面临之风险与机会之影响均揭露于策略,同时也透过管理方针说明本公司之因应方式。根据国家灾害防救科技中心3D灾害潜势地图,本公司总部无直接位于降雨潜势区,也无直接位于岩屑崩滑潜势区,但邻近500公尺范围内有;其余像是土石流潜势溪流、顺向坡等潜势区本公司皆无直接且邻近500公尺内皆未在潜势范围中(详见附录一),故发生淹水或土石流导致公司营运中断的风险不大。但为风险管理本公司仍计算短期内若不幸发生气候相关事件导致停工之财物损失状况:由于本公司产品均依客户需求生产,若面临停工,损失主要集中在固定费用及财务成本上,以总部来看,每日影响约1,771仟元。(以2025年员工福利费用499,125加上折旧及摊销99,451+18,834加上财务成本20,418计算之)。

|

联嘉光电总部位置 |

备注:

- 数据源:国家灾害防救科技中心3D灾害潜势地图(3D灾害潜势地图(nat.gov.tw))

- 分析范畴:联嘉总部(苗栗县竹南镇科东一路2号,120.9°E, 24.7°N)

- 中央气象局之雨量分级定义:大雨80mm-200mm/24hr;豪雨200mm-350mm/24hr;大豪雨350mm-500mm/24hr;超大豪雨500mm以上/24hr。

情境分析:转型风险

除实体风险外,本公司亦考虑未来潜在不同碳定价制度的影响,例如:碳费、碳税或总量管制,且现行法规制度仍属于前期制定的阶段,未来变动性仍大,因此进行本公司温室气体排放与碳费和总量管制的计算情境假设,希望透过国际组织提供之相关情境模拟,评估未来碳定价制度对于短、中、长期的财务冲击程度。

| 项目 | 碳费潜在成本 | 总量管制潜在成本 | |||||||||||||||||||||

| 情境假设说明 |

1. 碳排放量情境:使用IEA Stated Policies Scenario (STEPS)、Announced Pledges Scenario (APS)及Net Zero Emissions by 2050 Scenario (NZE)情境作为未来的碳排放量预估值。 2. 碳费水平情境:使用台湾环境部、绿色和平、EU ETS、NGFS NDC、NGFS 2050 Net Zero模型作为未来碳价预估值。 3. 模型推估期间:2024年至2050年。 |

1. 减碳路径设定:联嘉光电减量以每一年度 1%(联嘉现行目标)、4.2%(SBTi 规范) 为目标假设之。 2. 总量管制配额量:假设国家于 2030 年开始实施总量管制,且假设联嘉光电 STEPS 情境下碳排放量之 50% 为联嘉光电碳排核配量,以及 2050 年达到净零碳排为分析依据。 3. 排放超过配额罚则:如果超过限制总额之温室气体排放量,若无法在排放交易市场购买取得的情况之下,每吨将被课以新台币 3,000 元之罚款。 4. 模型推估期间:2024年至2050年。 |

|||||||||||||||||||||

| 潜在财务冲击影响 |

以NGFS NDC模型为例,碳费成本预估如下: 单位:新台币仟元

1. 在STEPS情境下,于2030年之碳费成本预估为新台币9,050仟元(占2023营收约为0.20%);于2050年之碳费成本预估为新台币28,340仟元(占2023营收约为0.65%) 2. 在APS情境下,于2030年之碳费成本预估为新台币7,550仟元(占2023营收约为0.17%);于2050年之碳费成本预估为新台币10,950仟元(占2023营收约为0.25%) 3. 在NZE情境下,于2030年之碳费成本预估为新台币601仟元(占2023营收约为0.013%);于2050年以达成净零排放,无碳费相关成本。 |

分别以1%、4.2%之减量进行计算,总量管制成本预估如下: 單位:新台幣仟元

1. 于2030年,若以每一年度1%之减量作为目标,预期之总量管制成本约为新台币7,970仟元(占2023营收约为0.18%);若以每一年度4.2%之减量作为目标,预期之总量管制成本约为新台币3,390仟元(占2023营收约为0.07%)。 2. 于2050年,若以每一年度4.2%之减量作为目标,预期之总量管制成本约为新台币12,850仟元(占2023营收约为0.29%);若以每一年度4.2%之减量作为目标,因2050年已达成净零排放,故无总量管制相关成本。 |

备注:

- 数据源:IEA World Energy Outlook 2023;NGFS Scenario Explorer. 2022;萧代基、林师模、黄琝琇、傅俞瑄、郑楚忻、洪升邦「净零赛局来临:国际碳边境税台湾冲击报告」

指针与目标

| 短期 |

|

| 中期 |

|

| 长期 |

|

未来展望

联嘉光电积极发展节能、长寿之产品,致力在满足市场需求的同时,为环境尽一份力,兼顾财务与非财务的目标,客户已开始要求供应链全面减碳或盘查温室气体。且联嘉已导入碳盘查(ISO14064-1)及计算产品碳足迹(ISO14067),并开始购置小额绿电,及导入TNFD、IFRS S1/S2,配合国家政策逐步达到2050净零碳排的目标。

附录一:3D灾害潜势地图分析报告

附录二:TCFD对照表

| 四大面向 | 建议揭露项目 | 页码 |

| 治理 |

1. 描述董事会对气候相关风险与机会的监督情况。 2. 描述管理阶层在评估和管理气候相关风险与机会的角色。 |

02 |

| 风险管理 |

6. 描述组织在气候相关风险的鉴别和评估流程。 7. 描述组织在气候相关风险的管理流程。 8. 描述气候相关风险的鉴别、评估和管理流程如何整合在组织的整体风险管理制度。 |

03-04 |

| 策略 |

3. 描述组织所鉴别的短、中、长期气候相关风险与机会。 4. 描述组织在业务、策略和财务规划上与气候相关风险与机会的冲击。 5. 描述组织在策略上的韧性,并考虑不同气候相关情境(包括2˚C或更严苛的情境)。 |

04-11 |

| 指针与目标 |

9. 揭露组织依循策略和风险管理流程进行评估气候相关风险与机会所使用的指标。 10. 揭露范畴1、范畴2和范畴3(如适用)温室气体排放和相关风险。 11. 描述组织在管理气候相关风险与机会所使用的目标,以及落实该目标的表现。 |

12 |

附录三:报告下载